Zkoumáním chování uživatelů děláme internet bezpečnějším, říká Michal Tresner. Jeho ThreatMark chrání účty milionů lidí

Michal Tresner, zakladatel a ředitel ThreatMark

Každý pohyb myší, úhel nájezdu na tlačítko, rychlost kliknutí, způsob psaní na klávesnici, počet překlepů, ale třeba i to, pod jakým uhlem držíte telefon. Během i těch nejrutinnějších činností na počítači, mobilu či dalších zařízeních každý z nás, ať už vědomky, nebo nevědomky, dělá nespočet různých úkonů. A když se stovky nebo i tisíce těchto lidským okem doslova nerozeznatelných činností spojí, vzniká takzvaná behaviorální biometrická stopa – pro každého člověka jedinečná jako například otisk prstu.

Ve spojení stovek těchto behaviorálně-biometrických bodů se systémy umělé inteligence pak vznikají analýzy, které dokážou identifikovat jednotlivého člověka jen na základě toho, jak se například přihlašuje do svého internetového bankovnictví. V posledních letech díky technologickým pokrokům takovým způsobem vzniká nová oblast kybernetické bezpečnosti, na jejímž globálním čele stojí relativně nenápadná brněnská firma ThreatMark.

ThreatMark v padesátičlenném týmu vyvíjí komplexní řešení prevence podvodů (fraud prevention) pro online bankovnictví, ve kterém spoléhá mimo jiné právě na zmiňovanou behaviorálně-biometrickou profilaci uživatelů. I když útočník získá přihlašovací údaje od online bankingu, systém rozpozná, že osoba dělající transakce není skutečným uživatelem účtu – a podezřelé transakce tak dokáže zablokovat.

„Internet všichni vnímají jako místo, které není bezpečné. To se musí změnit, a to se snažíme udělat – pomocí komplexního zkoumání chování lidí zajistit, že je internet důvěryhodným a bezpečnějším místem,“ popisuje vizi pětileté firmy její spoluzakladatel a ředitel Michal Tresner, který byl letos oceněn titulem EY technologický podnikatel roku.

Michal Tresner, zakladatel a ředitel ThreatMark

ThreatMark totiž každoročně zdvojnásobuje své tržby, které loni dosáhly úrovně 40 milionů korun, a své řešení dodává bankovním domům napříč třemi kontinenty. Růst společnosti nastartovaly postupně investice od Cleverlance, Springtide Ventures a Rockaway, ale firma je nyní již cashflow pozitivní a rozjíždí globální expanzi.

Ve světě má přitom vybudované skvělé jméno, v prestižním Gartner Market Guide byl ThreatMark v oblasti Online Fraud Detection označen jako Representative Vendor. O působení na globálním trhu či o kybernetické bezpečnosti jako takové Michal Tresner mluvil ve velkém rozhovoru pro CzechCrunch.

V médiích o ThreatMarku obecně není moc slyšet. Proč tomu tak je?

Jsme v byznysu, který širokou veřejnost úplně nezajímá. Bojujeme s kyberzločiny v bankovnictví, což koncové uživatele v konečném důsledku zajímá, ale pro ně je ochráncem banka a my jsme dodavatel bezpečnostních řešení, která fungují nejlépe, pokud nejsou vidět.

Na českém bankovním trhu už přitom máte vybudovanou velkou stopu, že?

Ano, tento trh už máme poměrně saturovaný, pokrýváme velkou část lokálních bank a nezbývá tedy moc bank, kterým bychom mohli naše řešení ještě prodat. Proto tady ani neděláme marketingové aktivity.

Podle ČNB je v Česku přibližně padesát bank a zahraničních poboček. Kolik z nich jsou vaši klienti?

V té padesátce jsou i zahraniční zastoupení bank, které tady nemají žádnou zákaznickou bázi. Navíc nemůžeme jmenovat ani jeden bankovní dům, se kterým spolupracujeme. Raději než počet bank proto uvádíme počet klientů, které chráníme. V Česku je to přes šest milionů, tedy více než padesát procent trhu, což je velký úspěch. Z globálního hlediska chráníme přes 20 milionů účtů.

Nastartujte svou kariéru

Více na CzechCrunch Jobs

Nejvíc zákazníků tedy máte právě v Česku?

Nejvíc jich máme v Česku a na Slovensku, obecně je převážná většina z nich v Evropě. Spolupracujeme však i s jednou z největších bank v Turecku, mimo Evropu v Kanadě nebo Africe. Snažíme se získat zákazníky po celém světě, zaměřit se plánujeme na německy mluvící země nebo Latinskou Ameriku.

Nepomáhá vám při expanzi fakt, že téměř všechny tuzemské banky mají zahraniční matky, takže by váš produkt mohly doporučovat v rámci skupiny?

Mysleli jsme si to, ale cesta od dceřiné banky do mateřské skupiny je mnohem komplikovanější, než to vypadá. Dceřiné banky mají častokrát velkou autonomii v nákupu bezpečnostních řešení, což nám umožnilo vůbec se do nich dostat – kdyby autonomii neměly, museli bychom oslovovat přímo zahraniční matky, a to by pro český startup bylo dost problematické.

Proč se vůbec banky v hledání bezpečnostních řešení obracejí na mladý startup z Brna?

Častým důvodem bank na západ od Česka je to například snaha snížit míru falešně pozitivních nálezů v jejich systémech zpracovávání transakcí. Často jich mají příliš mnoho a nestíhají je ve svých týmech řešit, my jim tyto false positives dokážeme snížit až o 80 procent.

Druhý, celosvětový driver je zvýšení uživatelského zážitku. Po nasazení našeho řešení banka až v 90 procentech nepotřebuje druhý faktor na přihlašování, což je příjemnější pro uživatele, ale šetří to i náklady, protože ověřovací SMS je stojí miliony ročně.

„Pomocí sledování chování člověka při vyplňování formulářů je možné zjistit, jaký má záměr.“

Mluvíme jen o bankovním trhu, kde nabízíte produkt Anti Fraud Suite (AFS), zároveň však máte i další s názvem Clair. Ten na bankovní sektor zaměřený není?

Clair je prototyp, aktivně jej neprodáváme, částečně s ním reagujeme na potřeby trhu. Tento produkt jsme vymysleli pro online poskytovatele finančních půjček, chceme jej ale rozšířit na jakýkoliv byznys, kde probíhá online zákaznický onboarding, tedy registrace účtů, ať už je to banka, diskuzní fórum, kdokoliv.

Vaši technologii chcete využívat i v jiných oblastech?

Myslíme si, že se dá snadno uplatnit právě v onboardingu, pomocí sledování chování člověka při vyplňování formulářů je například možné zjistit, jaký má záměr – jestli je to podvodník s cílem něco ukrást, jestli je to robot snažící se otvírat tisíce účtů, nebo jestli je to legitimní uživatel. Zatím o těchto use-casech moc nemluvíme, protože je nemáme dostatečně ověřené.

Zjednodušeně řečeno tak dokážete rozpoznat můj záměr na základě toho, jak ťukám do klávesnice?

Zjednodušeně řečeno ano, celá technologie je závislá na strojovém učení. Naše detekční mechanismy nasadíme na stránce, sledujeme tisíce žádostí a pak srovnáváme jejich výsledky. Třeba když člověk žádá o půjčku, sledujeme stovky datapointů a následně je srovnáme s výsledky. Neuronovou síť tak naučíme, jaký typ chování vedl k jakému výsledku, a jsme schopni to predikovat.

Takže nemusíte znát „stopu“ jednotlivých uživatelů a dokážete predikovat jejich chování?

U každého nového uživatele se potřebujeme naučit jeho chování na konkrétní aplikaci nebo konkrétním formuláři. Na nich se natrénuje prediktivní model, což někdy vyžaduje i měsíce, a pak už jsme schopni predikovat, co pravděpodobně bude dělat konkrétní zákazník.

Michal Tresner, zakladatel a ředitel ThreatMark

Technologii behaviorální biometrie jste si natrénovali hlavně na produktu AFS, které využívají banky?

Ano, a míru schopnosti ověřovat uživatele pomocí behaviorální biometrie jsme zpřesnili tak, že už při druhém přihlášení jsme schopni na 90 procent poznat, jestli jde o tu samou osobu. Je to velká věc, kterou teď nabízíme bankám, reálně se to dá ale využít úplně všude. Všichni se snaží dělat dvoufaktorové přihlašování, které ale nemá hezký uživatelský zážitek. Díky nám uživatelé nemusí procházet druhým krokem, a pokud ano, na backendu má systém ještě tuto dodatečnou vrstvu ověření. Bez něj se nepřihlásíte, ani když znáte přihlašovací údaje.

S tímto řešením chcete rozbíhat další segment?

Plánujeme představit nový produkt, který bude založený na behaviorální biometrii, ale bude specificky zaměřen na přihlašování. Myslíme si, že s ním můžeme prorazit hlavně ve vzdálených přístupech do firemních aplikací a rozhraní, protože firmy se často bojí o své uživatele a o úniky dat, přičemž většina z nich dvoufaktorové přihlašování nemá. Firma získá dodatečnou ochranu, uživatel jednodušší přihlašování.

Kdy tento produkt uvidíme na trhu?

Zatím je na úrovni idejí. Máme technologie a rozhodujeme se, kde ji aplikujeme, nebo jestli se vůbec do nového produktu pustíme. Jako startup nikdy nemáme zdroje nazbyt a na trhu intenzivně zkoumáme, jestli je o takový produkt zájem. Pokud zájem bude a budeme mít zdroje, mohli bychom jej začít vyvíjet na konci roku.

„Nakonec je to vždy uživatel, který je nejslabším článkem jakéhokoliv bezpečnostního řešení.“

Jak dlouho pak bude trvat vývoj takového produktu?

Technologické řešení už máme vymyšlené, takže by to byla práce na dva měsíce. Optimalizací behaviorálně-biometrického skóringu jsme strávili několik let, naše zkušenosti bychom teď jen aplikovali v rámci nového modulu.

Když přemýšlíte nad rozvojem produktu, kde hledáte inspiraci? Kde přicházejí nápady na inovace?

Spoluzakladatelé firmy i další naši kolegové, kteří se přidali časem, jsou prostě hackeři. Zajímáme se o to, co se děje ve světě bezpečnosti, kam se každý den posouvá a hledáme řešení na možné problémy. Spousta útoků a podvodů se dnes děje v rámci sociálního inženýrství, protože nakonec je to vždy uživatel, který je nejslabším článkem jakéhokoliv bezpečnostního řešení.

Sociální inženýrství?

Do této kategorie spadá celá řada podvodných technik, například BEC. Jde o podvody, které jsou dnes nejvíc lukrativní a trpí jimi i velké firmy. Na základě takzvaného „business e-mail compromise“, někdy nazývaného i jako „CEO fraud“, poslala spousta firem peníze na účty podvodníků, kteří se tvářili jako někdo z firmy, například ředitel.

Další typy sociálního inženýrství vedou většinou k tomu, že z vás někdo vytáhne přihlašovací údaje a zneužije je. (Praktickou ukázku podobných útoků pro CzechCrunch sepsal Lukáš Hurych z Twista.) Myslíme si, že svět není z pohledu přihlašování se do všech systémů v dobrém stavu. Právě proto se snažíme rozvíjet behaviorální biometrickou autentizaci. To je jediný lék, který vidíme.

Trendem v oblasti bezpečnosti se tedy stává biometrika obecně – například hlasová, ale i ta behaviorální?

I hlasová biometrie je určitě další zajímavý směr, dělá ji například česká Phonexia (startup, který vznikl jako spin-off z VUT – pozn. red.). Myslíme si, že ověřování identity pomocí behaviorální biometrie má obrovskou budoucnost. Dřív se při hrozbách během přihlašování do bank nebo dalších systémů spoléhalo na to, jestli jdete ze stejné lokality nebo stejného zařízení. S covidem se lidi hrozně promíchali, mají různá zařízení a všechno je najednou jinak. Ukazuje se, že tyto bezpečnostní modely nejsou dobré.

Co další bezpečnostní systémy, které některé banky pořád používají?

Stejně jsou na tom všechny přihlašovací tokeny, jako například opisování klíčenky, kde se vygeneroval RSA klíč, ale třeba i Google autentifikace. Všechny systémy jsou náchylné na sociální inženýrství. Behaviorální biometrie náchylná není, protože ji neoblbnete.

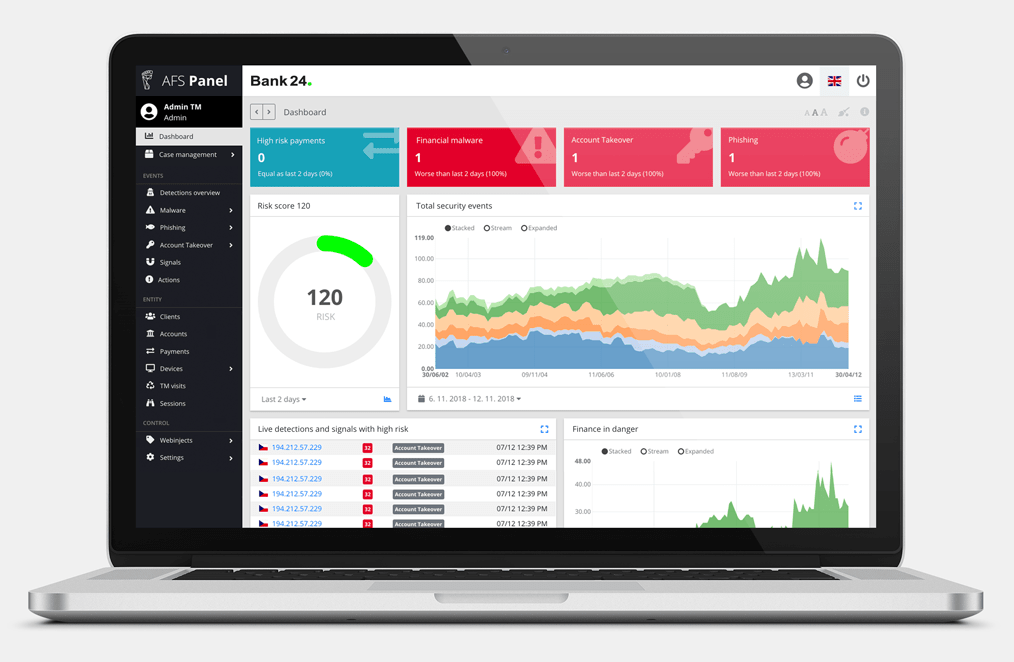

Dashboard ThreatMarku

Jaký je stav behaviorální biometrie ve světě? Jsou velké firmy či banky více otevřeny těmto technologiím?

Určitě. Když jsme před pěti lety začínali, byli jsme strašně naivní. Mysleli jsme si, že nám tohle řešení budou všichni brát z ruky, ale trh na ně nebyl připraven. Teď už je vidět, že pokročilé banky si potřebu těchto řešení uvědomují, trh se nesmírně posunul.

Kdyby se behaviorální biometrie masivně rozšířila, skončily by s tím praktiky, jako je phishing?

V případě, že by opravdu všichni používali dostatečně přesné behaviorálně-biometrické ověřování a útočník by na webu vložil ukradené údaje, jeho úspěšnost by byla značně minimalizovaná. Nedokázal by totiž ověřit identitu přes systém běžící na backendu. Phishing se takovým způsobem vymýtit dá.

„Máme nejkomplexnější systém pro banky, nikdo na světě nemá tak široké spektrum funkcionalit.“

Takový malware s námi asi zůstane, že?

S malwarem je velmi pravděpodobné, že s námi bude ještě pěknou řadu let. Princip jeho útoků je totiž jiný, podobně jako hacker dokáže věci obejít. Nedívá se, kudy se přihlašují uživatelé, snaží se útočit úplně zboku například podvrhnutím transakcí v již autentizovaném prostředí. To se bude dít pořád, ochrana proti malwaru bude pořád relevantní.

Předpokládám, že podobná situace platí také pro sociální inženýrství…

Ano, to tady zůstane. Je to „oblíbená“ kategorie, protože na ten nejslabší článek, tedy člověka, se dá zaútočit ze všech možných směrů. Když uživatel vyplní svoje citlivé přihlašovací údaje na špatný web, je jen jedním z nich.

Rozšiřují se i útoky „Authorised Push Payments“, kdy vám někdo zavolá, tváří se jako zaměstnanec banky a řekne vám, že zaznamenali podezřelou transakci a že máte teď hned peníze převést na nějaký jiný účet. Budete to vy sami, kdo na počítači vyplní všechny údaje a potvrdí transakci, takže behaviorálně-biometrický model nemusí podvod odhalit a stejně o peníze přijdete.

Můžou se systémy naučit předcházet i takovým případům?

Některé firmy už experimentují s tím, aby byla behaviorální biometrie schopna rozpoznat, když je vaše chování o malinko jiné, například když vás někdo takhle ovládá přes telefon. Teoreticky takovým způsobem bude moci pomoct.

Michal Tresner, zakladatel a ředitel ThreatMark

Kdy očekáváte, že budou tyto systémy rozšířeny masově po celém světě?

Myslím si, že nějaký systém behaviorálně-biometrického profilingu bude do pěti let využívat téměř každá banka na světě, ale i většina velkých platforem, na které se běžně přihlašujeme.

Nebudou s takovým rozšiřováním narůstat tendence útočníků vyvíjet systémy, které pak budou právě tyto behaviorálně-biometrické stopy konkrétních uživatelů napodobovat a takovým způsobem obcházet zabezpečení?

Takový přístup existuje, zatím jsme jej ale viděli jen v teoretické rovině, v praxi jsme takové útoky nezaznamenali. I proti tomu se však dá bojovat, existuje takzvaná Adversarial AI, kdy jeden systém umělé inteligence útočí na druhý a snaží se tak přijít na hranice jeho rozhodování.

Útočník se tak snaží přijít na to, jak musí vypadat dataset, aby prorazil naučený model umělé inteligence. To je riziko pro jakoukoliv AI, která dělá profilování risku. Ale když k těmto útokům dochází, dá se to rozeznat, tím se zabývá například český startup Resistant AI (nedávno na rozvoj získal 70 milionů korun – pozn. red.). Spolupracujeme spolu, testovali schopnost našeho systému odolat útoku jiných umělých inteligencí.

Zatím tedy jde o technologicky náročnou oblast a jen otázka času, kdy se takové útoky začnou rozšiřovat?

Na něco se dá přijít vždy, bezpečnost je boj kočky s myší.

Váš systém je však komplexnější, než je samotná oblast behaviorální biometrie.

Náš AFS je podle mě nejkomplexnější online fraud detection systém pro banky, nikdo na světě nemá tak široké spektrum funkcionalit. Detekujeme malware, roboty, zkoumáme podezřelé platby, detekujeme phishingové útoky, které umíme i zastavit. Je to plnohodnotný fraud detection systém a to jej dělá nejen velmi přesným, ale i odolným proti obejití. Bezpečnostní systémy musí být vícevrstvé.

Jak jste se vlastně dostali k jeho vývoji?

Takovým způsobem jsme jej postavili právě proto, že systémy, které doteď používaly nebo používají banky na detekci fraudů, jsou úplně tupé. Zkoumají, jestli je platba anomální, ale nezjistí nic o způsobu a původu podvodu. My se to snažíme změnit.

Banky tedy mají spíš několik systémů, které řeší jednotlivé oblasti, a vy nabízíte komplexní produkt?

Do určité míry to tak je. K tomu bych jen dodal, že většina bank nemá žádná z těchto řešení, což mě úplně fascinuje. Třeba PSD2 bankám diktuje, že musí být schopny v reálném čase skórovat jednotlivé platby a splnění dalších podmínek – jestli nemá uživatel malware, jestli je zařízení, které používá, známé, jestli se nechová podezřele a tak dále. To většina bank vůbec nemá vyřešené, hlavně ty malé se to snaží obejít právními výmluvami, proč to nemusí dělat, i když to PSD2 říká jasně.

Michal Tresner, zakladatel a ředitel ThreatMark

Když o tom tak mluvíte, začínám se bát o své peníze.

Měl byste. (smích) PSD2 vám ale peníze stejně neochrání, mnoho bank totiž ani tuto legislativu z pohledu detekce fraudů nemá plnohodnotně vyřešenou, protože se to špatně sleduje. ČNB to dostatečně zkontrolovat nedokáže, ale dokáže jednoduše zjistit, jestli má banka dvoufaktorové ověřování, takže to mají všichni. Oblast toho, jak banky pracují s transakcemi a jak plnohodnotně je skórují, není v dobrém stavu.

Když mluvíte o vašem produktu, jde o opravdu komplexní systém, ve vašem týmu je přitom jen 50 lidí. Jak se vám vůbec vývoj v tak malém počtu lidí daří?

Je to strašný boj, ukrojili jsme si hodně velký koláč. Není velký jen kvůli komplexitě produktu, ale i kvůli zákazníkům, na které míříme. Banky jsou hodně náročný a žádostivý zákazník, požadují obrovskou výkonnost. Například naše API musí striktně odpovídat do 200 milisekund, za což smluvně ručíme. Systém musí být pořád dostupný, podpora musí fungovat 24/7, což stojí spoustu peněz a je to velká výzva.

Validační proces jakékoliv změny je oproti SaaS řešením hrozně dlouhý. Když chceme udělat aktualizaci nebo přidat do systému funkcionalitu, trvá to i čtvrtrok, protože většina bank funguje on-premise a musíme se s nimi domluvit na okně, abychom mohli udělat změny. Naši hrdinové jsou cloudoví zákazníci, protože validace funkcionalit je mnohem snazší, většina je však pořád on-premise, banky jsou na to citlivé.

„Na rozdíl od honění kočky a myši je náš přístup mnohem stabilnější a udržitelnější v čase.“

Vyplatí se vůbec takový „boj“?

I když je to těžký boj, je o to zajímavější, protože jej bereme jako zkoušku ohněm. Pokud přežijete období, kdy vás banky chtějí utlouci za ten nejmenší problém, a vybudujete vyspělý produkt, který zvládne bankovní provoz s miliony klientů, tak je systém dostatečně dobrý pro jakýkoliv jiný byznys. Potenciál vidíme například také v e-governmentu – když ukážeme kompetenci z bankovního sektoru, budou nás akceptovat všude. Nedáváme si jednoduché úkoly.

Proč jste si vůbec pro začátek vybrali bankovnictví? Mladý startup bez zkušeností snažící se prorazit v tak náročném sektoru, přičemž vaše řešení je aplikovatelné i jinde.

Mysleli jsme si, že to půjde mnohem snáz. Od začátku jsme však měli partnera, který byl na trhu etablovaný (skupina AEC – pozn. red.), bez něj bychom se k bankovním zákazníkům nedostali. Bankovní sektor jsme ale nevybrali náhodně, věděli jsme, že máme řešení, které banky chtějí.

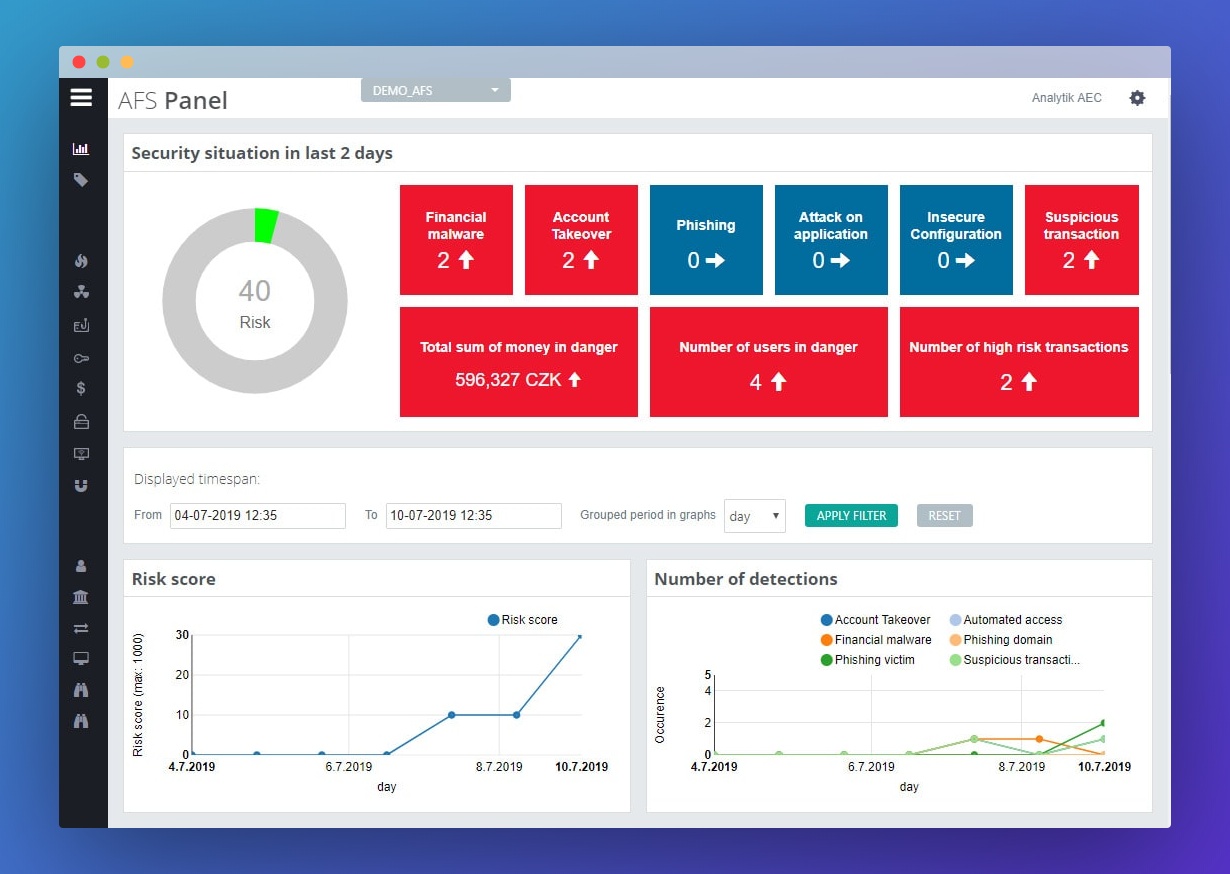

AFS Panel ThreatMark

Od začátků jste nabízeli behaviorálně-biometrické systémy?

Na začátku to byla detekce bankovních virů, už v té době jsme měli řešení, které bylo lepší než konkurence od IBM. Konkrétní bance jsme dokázali problémy řešit do druhého dne, zatímco IBM to trvalo měsíc. Když jsme viděli potenciál a že jsou za to banky ochotny platit, rozhodli jsme se na tom budovat byznys.

Další funkcionality jste přidávali až později?

Behaviorální profilování jsme přidali hned další rok. Uvědomili jsme si, že bezpečnost je opravdu honění kočky a myši. Uděláme update, kdy detekujeme konkrétní virus, a útočník má už další den novou verzi. Takhle se pořád předháníte.

Vy jste tedy zvolili jinou metodu?

Řekli jsme si, že takhle se bezpečnost nesmí dělat. Proto děláme behaviorální profilování, které popíše, co je správně, jak vypadá správné chování správného člověka a pak je zjevné, že všechno ostatní jsou anomálie, tedy potenciálně útočník. To je myšlenka, kterou razíme, a na rozdíl od honění kočky a myši je tento přístup mnohem stabilnější a udržitelnější v čase.

Rubriku Startupy podporují