Dva roky po PSD2 aneb jak se otevírají české banky? Rekordmany v počtu připojených bank jsou Creditas a KB

Pobočka Banky Creditas

Dlouho očekávaná směrnice PSD2 vešla v platnost začátkem minulého roku. Za trojicí písmen se skrývá zkratka Payment Services Directive a dvojka je v názvu proto, že jde již o druhou směrnici Evropské unie, která se týká platebních služeb. To je však pořád teorie, v praxi a co nejjednodušeji řečeno přinesla významné změny v provádění online plateb a poskytování informací v platebním styku. Jenže byť se toho na papíře mělo celkem hodně změnit, realita, jak už bývá zvykem, poněkud pokulhává.

Hlavními změnami, které mělo PSD2 přinést, byly jednak zvýšené nároky na kontrolu identity zákazníka při placení online, ale také poskytnutí informací o zákazníkovi třetí straně, například různým fintechovým službám, které by s nimi mohly dále pracovat. Některé novinky už na trhu můžeme zpozorovat.

Pro ověřování plateb na internetu se začíná místo SMS kódu využívat otisk prstu nebo sken obličeje přímo v mobilních telefonech a příslušných aplikacích. Do některých bank už se jde napojit snadněji než dříve, čehož začal využívat například tuzemský startup BudgetBakers, když zahájil první velkou spolupráci s Komerční bankou.

Banky však obecně na změny naskakují jen pozvolna a ne všechno zatím funguje ideálně. Podle společnosti IDC dnes téměř polovina ze 100 největších světových bank provozuje vývojářský portál, přes který sdílí své vývojářské nástroje, pomocí nichž se otevírají a umožňují třetím stranám, aby se na ně napojily. V Evropě to má být ze 40 největších bank přibližně 65 procent a tuzemská technologická společnost Trask, která se modernizaci bankovnictví věnuje už 25 let, se blíže podívala, jak vypadá situace v Česku.

Sídlo společnosti Trask v Praze

„V Česku je dnes, měřeno tržními podíly bank dle počtu účtů, více než 95 procent retailových účtů dostupných skrze tzv. PSD2 API a podle našeho API portálu lze přes tyto nástroje připojit celkem 28 bank. Nicméně podmínkou je, aby vám tuto možnost umožňoval multibanking vaší domovské banky,“ říká Radek Václavík, expert bankovních API.

Vývojářské nástroje a rozhraní pro napojování dalších aplikací do svých systémů zavádí banky jednak kvůli zmíněné směrnici PSD2, ale zároveň jim toto otevírání pomáhá inovovat obchodní modely. „Služby API tak zahrnují pobočky, bankomaty, devizové transakce, úvěrové aplikace a tak dále. Zároveň již pět bank dnes dokáže ověřit identitu skrze API,“ doplňuje produktový manažer agregační platformy BAAPI Petr Gába.

![]()

Trask

Právě ověřování identity u bank je velkým tématem, které může pro zákazníky ovlivnit mnoho dalších služeb. A má i podporu státu v podobě konceptu BankID, u něhož právě finišuje potřebný legislativní proces.

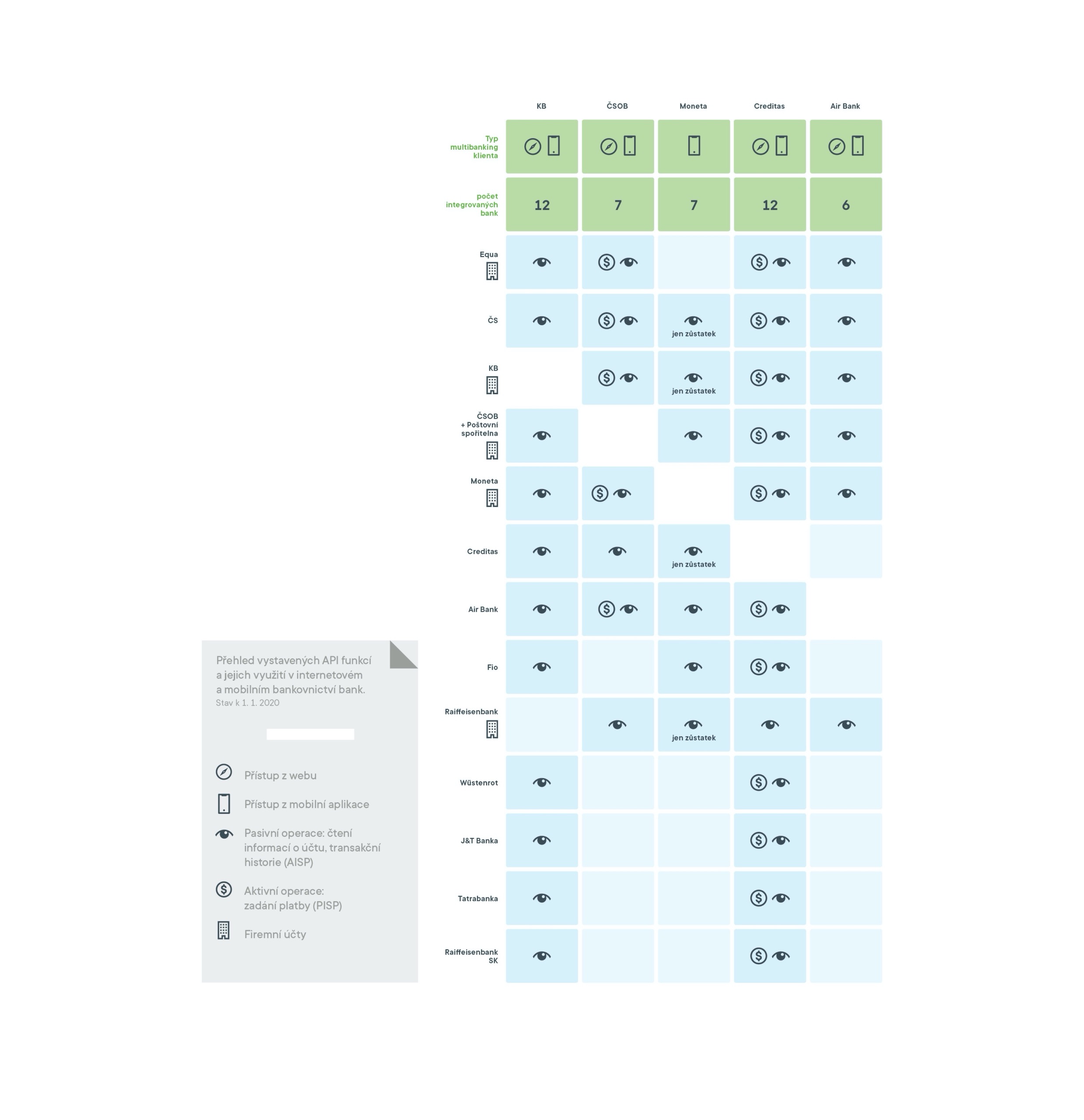

Český multibanking v číslech

Rekordmany v počtu připojených bank jsou Komerční banka a Creditas, kteří umožňují připojit 12 bank, přičemž u druhé jmenované banky je to zejména díky multibankingové aplikaci Richee. Naopak nejméně jich nabízí Air Bank (6). Z čísel Trasku je také patrné, která z bank má nejvyspělejší multibanking. Zatímco Creditas a ČSOB umožňují aktivní multibanking, což znamená, že lze u nich rovnou iniciovat platbu, Moneta a Komerční banka nabízejí pouze pasivní multibanking, tedy pouhé čtení informací o účtu. U Air Bank funguje iniciace plateb zatím pouze do České spořitelny, ale v testování je i napojení na další banky.

Otázkou také je, z jakého kanálu se uživatel k multibankingu dostane. Ne každá banka podporuje přístup k multibankingu z webu i mobilu zároveň. Z uživatelského hlediska proto zatím není multibanking, díky kterému může zákazník teoreticky z jedné aplikace jedné banky přistupovat a ovládat účty v jiných bankách, zdaleka tak přehledný, jak by bylo záhodno.

Propojení jednotlivých českých bank

Ještě zajímavější je pak statistika z pohledu schopnosti pracovat v multibankingu s firemními účty. Ty umí dnes vystavit Moneta, Raiffeisenbank, ČSOB + Poštovní spořitelna, Komerční banka a Equa.

Propojení je oříšek

Jedna věc je, které banky a jakým způsobem vůbec multibanking a ovládání účtů v jiných bankách podporují. Druhá, a z uživatelského pohledu neméně důležitá, je pak skutečnost, jak se účty do multibankingu vůbec připojují. Postup totiž bohužel není ani zdaleka jednotný a banky v něm často mají různá omezení, která situaci komplikují, přičemž za to často může připojovaná banka, nikoliv ta, ve které se snažíte účet připojit.

V Trasku tým BAAPI v rámci testování stavu multibankingu v Česku narazil například na následující problémy, které ilustrují, jak neutěšená situace u některých řešení panuje:

- ČSOB/Poštovní spořitelna podmiňuje připojení účtu přechodem na její novou verzi digitální identity, což může někdy působit komplikace.

- U České spořitelny a ČSOB/Poštovní spořitelny se musí jednorázově povolovat spolupráce se třetími stranami v prostředí internetového bankovnictví.

- Pokud používáte k autorizaci do ČSOB čipovou kartu, pak připojení z Monety do ČSOB není technologicky možné, protože Moneta má zatím multibanking pouze v aplikaci pro mobilní telefon.

A co dál?

Byť ještě vše není ideální, multibanking se v Česku bude rozhodně dál vyvíjet, a to i proto, že po něm zákazníci vzhledem k povinnému otevírání bank v rámci PSD2 volají. Na spravování mnoha účtů z jiných bank v jedné aplikaci například vsadili v bance Creditas, která pro tyto účely vyvinula aplikaci Richee. Původně to sice byl jen experiment, ale v létě, kdy jsme mluvili s jejím šéfem Kamilem Ratajem, ji využívalo už 20 tisíc lidí a dál rostla.

„Multibanking se rozhodně bude vyvíjet, nicméně již dnes se API využívá nejen pro multibanking. Držitelem licencí jsou například Zonky nebo platební brána GoPay a Zonky již dnes aktivně schvaluje půjčky právě pomocí PSD2 API. To vytvořilo poprvé nejen poptávku po velkém množství připojených bank, ale i kvalitě informací v nich obsažených. Došlo tak na hlášení zpět několika bankám, že ve svých API mají provést úpravy,“ upozorňuje Petr Gába z Trasku.

„V budoucnu se určitě připojování bank stane uživatelsky přívětivější, také by mohly přibýt další funkce. Některé změny lze očekávat v souvislosti s ČOBS 3.X (Český standard pro open banking), například platby s budoucí splatností,“ dodává Petr Gába s tím, že využívání multibankingu a propojování účtů by mohl změnit i výklad ČNB, který nově vyžaduje zveřejnit jméno majitele účtu a účty kreditních karet v PSD2 rozhraní.

![]()

Trask

Nahlásit komentář

Zdá se vám, že komentář je urážlivý, nebo sprostý? Dejte nám vědět.