Kamil Rataj z Creditas: Aplikace Richee byla experiment. Dnes z ní lidé ovládají 20 tisíc účtů ve 13 bankách

Aplikace Richee zobrazuje pohromadě transakce ze všech účtů v různých bankách

Budoucnost bankovnictví je podle Evropské unie v otevřenosti a ve svobodě, díky které si budou klienti moci například vybrat libovolné internetové či mobilní bankovnictví, ze kterého budou svůj účet ovládat. Banky k tomu má dovést evropská směrnice PSD2 o platebním styku, která přinesla nové povinnosti, ale také finančním institucím otevřela zajímavou cestu k inovacím.

Banky kvůli novým pravidlům musejí skrze API zpřístupňovat některá svá data, ale zároveň mohou díky možnosti napojení na jiné banky nabízet služby otevřeného bankovnictví, o kterých se dříve jejich klientům ani nesnilo. Zatímco některé banky viděly v PSD2 spíše hrozbu, bývalá družstevní záložna Creditas, která je od roku 2017 plnohodnotnou bankou, na novince postavila celý nový produkt s názvem Richee.

Aplikace se k nové směrnici postavila jako k příležitosti a cílem týmu, který za Richeem stojí, je učinit z něj jedinou aplikaci, kterou budete pro obsluhu svých bankovních účtů potřebovat, ať už je máte kdekoli. O první české multibankovní aplikaci, která umožňuje ovládat účty již ve více než 10 českých bankách, jsme si popovídali s Kamilem Ratajem, místopředsedou představenstva Creditas a vedoucím projektu Richee.

Kamil Rataj, místopředseda představenstva Creditas

Vznik aplikace Richee v zásadě umožnila směrnice PSD2, která nutí banky zpřístupňovat svá data a sdílet je skrze tzv. API. Co si vy o směrnici myslíte?

Jsem za ni rád. Umožnila stavět produkty založené na tzv. openbankingu, tedy otevřeném bankovnictví. Nicméně o té směrnici se vědělo už poměrně dlouho před tím, než v lednu 2018 začala platit, a příprava na její implementaci podle mě nebyla v českém prostředí úplně ideální. Všichni se k tomu stavěli tak, že udělají jen to nejnutnější, protože v tom neviděli žádné další příležitosti. Panovaly spíše obavy z toho, co se vlastně v bankovnictví bude dít.

Změnila se od té doby situace?

Obavy na straně některých bank stále jsou, na druhou stranu už je ale většina bank alespoň technicky připravená na sdílení dat s ostatními subjekty. Řada bank je i v aktivní roli a účty ostatních bank zobrazuje ve svých mobilních nebo internetových bankovnictvích.

Jak to celé bude pokračovat?

V září začnou platit nové povinnosti týkající se rozsahu informací, které musí banky poskytovat. Hodně se řeší například dvoufaktorová autentizace, což přispěje ke zvýšení bezpečnosti. Vedle toho jsou tam ale i další věci, které mohou pro klienty vše zjednodušit a zároveň míru zabezpečení zachovat. Jsou to různé výjimky ze silné autentizace, například při nízkých převodech, při převodech na předvolené účty a podobně.

K aplikaci Richee můžete získat zdarma i účet a platební kartu

Kam až půjde ono zpřístupňování bankovních dat třetím stranám?

Co se týče rozsahu informací, dnes sdílíme informace o zůstatcích, o jednotlivých platbách a vše je postaveno na platebních účtech, což jsou typicky účty běžné a spořicí. Na aktivní straně je většinou možné zadávat jednorázové tuzemské platební příkazy. Od září v rámci PSD2 přijdou další povinnosti, kdy budou banky nuceny poskytovat v rámci openbankingu služby v podobném rozsahu jako ve vlastním internetovém bankovnictví. V alternativních aplikacích by tedy mělo být možné zadávat nové typy instrukcí, jako je zahraniční platba, trvalá platba a podobně.

Základní množina služeb se tak pro klienta, který využívá nějakou alternativní aplikaci, významně rozšíří. Pořád ale bude existovat celá řada omezení. Součástí nařízení nejsou například kreditní karty, úvěrové produkty a podobně. Proto i služby postavené na PSD2 pravidlech budou nadále využívány jen v mezích již zmiňovaných platebních účtů.

Skoro polovina lidí má dle vašeho webu účet u více bank. Lišíme se v tomto oproti zahraničí?

Myslím si, že se úplně nelišíme. Neznám přesná data, ale klienti jsou zkrátka zvyklí využívat různé služby u různých institucí. Je to dáno i tím, že ty služby jsou často bezplatné a neexistují větší překážky k jejich využití. Ze založení nového účtu pro klienta neplyne žádný závazek, takže může libovolně zkoušet, co mu bude vyhovovat. U spořicích účtů pak samozřejmě dochází k nějakému přesouvání prostředků tam, kde je to momentálně výhodnější.

Dříve bylo všechno, včetně pasivního vedení účtu, zpoplatněno, ale to je dnes už doménou spíše jen několika větších bank. U těch malých můžu mít klidně pět účtů a nic mě to nestojí, takže to experimentování je možné.

Kam směřuje Richee? Co je vaším cílem?

Naším cílem je z aplikace Richee udělat moderní kanál umožňující obsluhu finančních produktů a služeb. Není podstatné, jestli to budou produkty Creditas, nebo jiných bank, podstatné je, aby obsluha byla jednoduchá a klienti aplikaci používali rádi. Máme velkou výhodu v tom, že je Richee postavený nad bankou Creditas, a tak se se nemusíme omezovat na povinnosti plynoucí z legislativy a přes API můžeme řešit téměř cokoliv.

Kromě věcí, jako je transakční historie a zůstatky u platebních účtů, jsme proto do Richeeho mohli implementovat i další funkce. Přes aplikaci umíme zakládat produkty (aktuálně platební karty a běžné i spořicí účty), zobrazovat karetní blokace, zakládat trvalé příkazy, umíme spravovat nastavení karet a podobně. Směrem k bance Creditas budeme v Richeem mít stále širší možnosti, ale věřím, že v září se nám otevřou další možnosti i u ostatních bank.

Aplikace Richee zobrazuje pohromadě transakce ze všech účtů v různých bankách

Jak se aplikace Richee od svého loňského startu vyvinula?

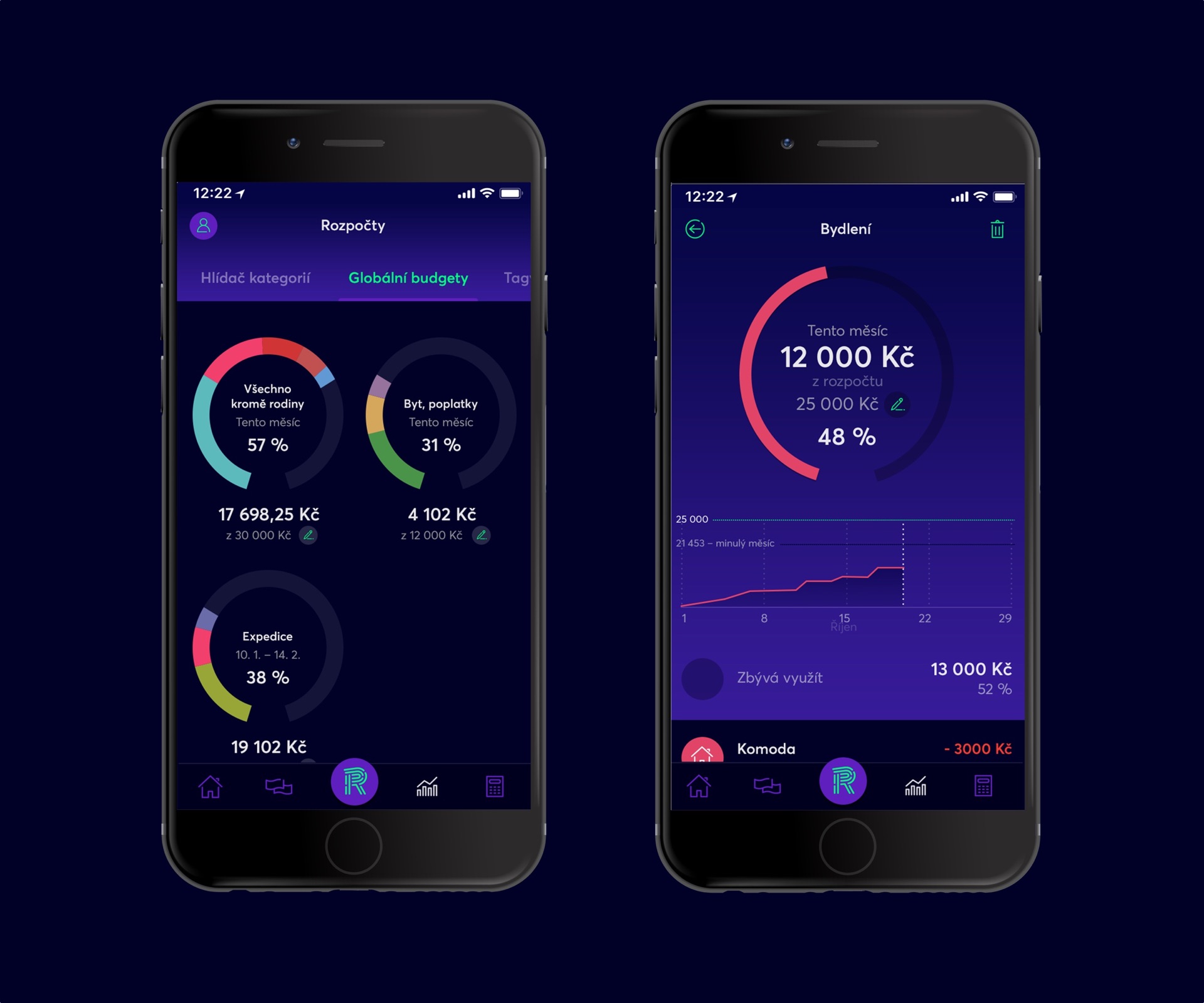

Nedávno jsme přišli s funkcí sledování rozpočtů. Není to pro každého, stejně jako celá oblast PFM (správa osobních financí – pozn. red.). Někoho to jednoduše baví a někoho ne. Snažíme se to ale řešit tak, aby vše bylo co nejvíce automatizované. Znamená to, že automaticky kategorizujeme transakce a připravujeme základní statistiky. Nastavení rozpočtů na to volně navazuje a jejich přidání je velmi snadné. I ten, kdo není fanda PFM, vidí transakce roztříděné a může se kdykoliv podívat na statistiky.

Richee nově nabízí také widgety, kde lze snadno nahlížet na zůstatky účtů nebo zadávat hotovostní transakce. V oblasti platebních karet jsme spustili Google Pay, což byl první krok v digitalizaci karet. Žhavou novinkou je Garmin Pay a pokračovat budeme i na další peněženky.

Co Apple Pay?

S Apple Pay je to složitější, takže tím jsme záměrně nezačínali. Chtěli jsme nejdříve nabídnout Google Pay, protože uživatelů Androidu máme výrazně více. Navíc služby připravujeme pro celou banku Creditas, ne jenom pro Richeeho. U Apple Pay je implementace složitější. I tak ještě letos podporu Apple Pay chceme mít, ale bude to spíše až poslední kvartál.

„Chceme z aplikace Richee udělat moderní kanál umožňující obsluhu finančních produktů a služeb.“

Chystáte nějak rozpracovávat onu funkci rozpočtování?

Funkci rozpočtů rozšiřujeme o notifikace, které budou klienty upozorňovat na případná překročení jimi nastavených výdajových stropů. Průběžně také zlepšujeme pravidla na automatické řazení příjmů a výdajů do příslušných kategorií. V letošním roce ještě plánujeme umožnit jemnější členění transakcí. Aplikace obecně začne s klienty aktivněji komunikovat. V další fázi pak chceme klientům umět dávat doporučení na základě znalosti jejich chování.

A co nějaké jednoduché možnosti investování přímo z Richeeho?

Diskutujeme o tom, nicméně v dohledné době v Richeem žádnou onlinovou investiční platformu mít nebudeme. Spíše je možné, že budeme v aplikaci zobrazovat nějaké nabídky investičních produktů, ať už nabízených na úrovni naší banky, nebo ze strany partnerů.

Aplikace Richee funguje také na chytrých hodinkách

Jaký je vlastně vztah mezi účtem Richee a běžným účtem od Creditas? Jsou to stejné účty?

V obou případech jde o produkty Creditas. Jsou však určeny pro jiné cílové skupiny, liší se jejich parametry, rozsah služeb a způsob založení. Produkty jsou tedy rozdílné, ale oba se dají obsluhovat z obou kanálů – z internetového bankovnictví Creditas i v aplikaci Richee.

Richee tedy není jen „sexy“ bránou do banky Creditas, ale svébytným produktem?

Ano. Richee není jen jeden z obslužných kanálů Creditas. Pro spoustu mladších klientů může být plnohodnotnou náhradou banky. I ze zpětné vazby klientů víme, že to tak často je. Zvažovali jsme různé varianty, celé to vlastně byl tak trochu experiment a sami jsme nevěděli, co implementace směrnice PSD2 přinese a jak bude ve výsledku openbanking fungovat.

V úvahu přicházelo i to, že Richee bude fungovat zcela mimo banku, nakonec jsme se ale rozhodli pro takový kompromis a myslíme si, že to je dobře, protože spoustu věcí můžeme postavit na něčem, co už máme vybudované. Jde například o zabezpečení, technické zázemí nebo i lidské zdroje, kdy ve většině případů využíváme existujících zaměstnanců a know-how, které máme v bance.

Když jsme u vztahu Richee a mateřské Creditas, co sdílíte a co má Richee vlastní? Co třeba péče o zákazníky?

Konkrétně v oblasti péče o zákazníky využíváme existujícího zázemí i kapacit kontaktního centra banky. Máme ale nastavena odlišná pravidla komunikace, s Richeem například více působíme na sociálních sítích. Podobné je to například v IT nebo právních věcech. Nejde jen o sdílení lidí, jedná se i o metodiku, technické zázemí a vše, co s tím souvisí.

Co vývoj Richeeho?

Na ten jsme vyčlenili separátní tým. Mimo jiné si zde zkoušíme flexibilnější přístup k vývoji než u ostatních bankovních systémů. Dávalo tedy smysl vybrat z původních týmů lidi, kteří budou dostatečně nadšení, budou mít chuť tomu leccos obětovat, budou mít zapálení a uvidí za tím smysl, i když někdo by to mohl nazvat prací navíc. To se podle mě daří a je to obrovská zkušenost pro firmu, protože můžeme vedle sebe porovnávat tradiční bankovní přístup s něčím, co je výrazně jiné a dynamičtější. Tam se může celá firma hodně učit a inspirovat.

Jednou z novinek v Richeem je funkce rozpočtování

Kolik uživatelů má Richee?

Máme kolem 8 tisíc uživatelů a jsou poměrně aktivní. Denně jich aplikaci použije 1 000 až 1 500, což je z celkového počtu velice zajímavé. Za důležité považuji, kolik v Richeem máme napojených klientských účtů. Je jich už přes 20 tisíc. To potvrzuje, že klienti často mají účty v různých bankách a možnost k nim přistupovat na jednom místě dává smysl. Tato čísla stále rostou, a to i bez zásadní marketingové podpory.

Jaké banky byly v rámci implementace PSD2 nejprogresivnější? Se kterými se vám nejlépe pracovalo?

Nejsnazší spolupráce byla s Air Bank a Českou spořitelnou. Tyto dvě banky byly připravené, rozhraní měly k dispozici a uměly spolupracovat na tom, aby se vše doladilo. Obecně banky svá rozhraní dále ladí. My jsme byli vlastně první zákazník, který se přišel na jejich multibankovní API napojovat, a ochota bank s námi řešit potenciální zádrhele byla velmi různá. Tyto dvě banky ale působily velmi flexibilně. S rozumným přístupem jsme se ale setkali i u ostatních bank.

„Budoucnost bankovnictví bude hodně o pohodlí klientů.“

Je zajímavé, že zmiňujete jednoho zástupce těch tradičních velkých bank a jednoho z tábora těch menších, novějších.

Ano, tady je zajímavý rozdíl v počtech napojených účtů. Čekali jsme, že když do Richeeho napojíme velkou Českou spořitelnu, tak to automaticky bude znamenat znatelný příliv uživatelů. To se ale nestalo. U Air Bank tomu bylo naopak. Je to hodně o typu uživatelů a jejich naladění. Někteří klienti mají více účtů a zkoušejí, jiní jsou konzervativní. Když se podívám na celková čísla, mohu říci, že u menších bank je uživatelů, kteří napojují své účty, mnohem víc.

Jak to s bankami a jejich API vypadá nyní? Naplňují závazky vzniklé z PSD2?

Naším cílem je mít na Richeeho napojenou většinu tuzemských bank, což jsme původně plánovali do konce roku 2018, ale vzhledem k tomu, jak k tomu banky přistoupily, to nebylo možné. Některé banky ještě dodnes nemají připravené rozhraní, které by se dalo k propojení využít.

Banky měly mít svá API rozhraní připravená již v lednu 2018, ale to se nestalo téměř nikde. My to připravené měli a po nás byla první právě Air Bank a následně Česká spořitelna. Pak už to ale šlo velmi pozvolna. Další velké banky, Komerční banka a ČSOB, přišly se svými API až na konci minulého roku. Snažíme se další banky doplňovat, jak jen to je možné, aktuálně Richee umí připojit účty 13 bank, včetně jedné slovenské.

Multibankovní aplikace Richee

Kde vidíte budoucnost bankovnictví? Jaké trendy budou banking formovat v následujících 5 až 10 letech?

Obecně si myslím, že budoucnost bankovnictví bude hodně o pohodlí klientů. Dnešní klienti – a už to není jen o mladší generaci – chtějí mít bankovnictví co nejjednodušší. Nemyslím si ale, že bude do budoucna kontakt s bankou výhradně fintechový, protože klientela, která bude dávat přednost pobočkám, tady pořád bude. Někdo má chození na pobočky rád, takže ty zůstanou zachovány, ačkoli možná budou trochu jiné a modernější. Už teď na pobočky například dostáváme méně papírů, obsluha je rychlejší, a tak je to správně.

Z hlediska technologií jsou už dnes běžné přímé obslužné kanály jako internet banking a mobile banking. Vidíme, že se obsluha účtů a služeb hodně přesouvá právě do mobilu, což bude dále pokračovat. Domnívám se, že lidé budou čím dál častěji chtít, aby služby bank byly pohodlné a spoustu věcí vyřeší za ně. Bude tedy fajn, když se někomu podaří, a byl bych rád, kdybychom to byli my, že bude banka umět dobře poradit s financemi, bude nabízet relevantní produkty a vše bude automatizovat.

Jak konkrétně to bude fungovat?

Ideálně tak, aby si klient řekl, co aktuálně potřebuje, a banka ho provedla po celé jeho „customer journey“ s přesahem mimo bankovní svět – třeba do bydlení. Klient nechce hypotéku, chce koupit dům a potřebuje nějaké řešení. Ono pohodlí bude čím dál důležitější, lidé jsou hodně časově zaneprázdnění a svůj nepracovní čas chtějí trávit jinak než na úřadech nebo v bance.

I když si v českých bankách hrajeme na to, že máme osobní přístup, poradce a vše za vás vyřešíme, tak se to reálně neděje a bude to trvat ještě dlouho, než k tomu dojdeme. Nevyřeší to za nás ani technologie, vše by muselo být dobře vymyšlené a musel by existovat dobrý ekosystém, který tyhle věci umí propojit tak, aby na konci byl šťastný klient.

Co fintechy? Ty zůstanou spíše marginálií, která poslouží jako katalyzátor vývoje klasických bankovních služeb?

Nemusí to tak být. Mohou vznikat zajímavé synergie bank a fintechů, ale je to zase o kvalitě nabízené služby, o tom, co na konci získá klient, a o tom, jestli se fintechy dokáží s bankou domluvit. Jsou i případy, kdy se to daří, ale je mnoho případů, kdy se to nedaří, protože fintechy logicky fungují jinak než klasické banky.

V čem přesně?

V bankovním světě je spousta regulace, komplikujících bariér a přirozeně i bezpečnostních požadavků. Trochu se tam vytrácí flexibilita. Fintechy v takovém prostředí neumí žít a může je vlastně zabíjet, pokud do spojení s bankou půjdou. To, v čem byla jejich síla, tedy inovativnost a kreativita, se najednou začne vytrácet, protože regulovaný bankovní svět jim příliš nepřeje. Přál bych si však, aby to fungovalo a aby taková spojení vznikala. Banky k inovacím totiž skutečně často mají dál. Jejich vnitřní prostředí je výrazně složitější a rozhodování pomalé. Kdyby se podařilo vybrat to nejlepší z každé té strany a propojovat to v dobré služby pro klienty, byl by to ideální scénář.

Diskuze (0)

NovinkaNačíst více