Po posledním článku, kde jsem se věnoval fintech službě Revolut, která nedávno zamířila i k nám do České republiky, jsem se tentokrát rozhodl podívat na zub americkému gigantovi Amazon a pokusil se shrnout, proč je tak úspěšný a proč válcuje s naprostým přehledem veškerou konkurenci, která se mu postaví do cesty.

(druhou část článku si můžete přečíst zde)

Přestože GAFA (Google, Apple, Facebook & Amazon) mají tak obrovský vliv na to, jak na tom jako západní společnost jsme (a ve své podstatě, jací jsme vlastně lidé), tak se jim v evropském rybníku nevěnuje moc velká pozornost. Tím nemyslím z pohledu regulace, ale z pohledu businessu a toho, co se dá od nich naučit… A protože si myslím, že Amazon je ta společnost, která má nejlépe našlápnuto, rozhodl jsem se mu tu pozornost věnovat. A klidně to berte jako průvodce tím, co například Alza & Mall budou v příštích letech kopírovat…

Už jsem se k tomu jednou přiznal.

Jsem Amazonem posedlej, protože je to podle mě nejskvělejší cash cow v historii lidstva. Přestože má Apple ($ 899 mld.) aktuálně blíže k tomu, aby byl první firma s market cap (tržní kapitalizace) $ 1 trillion, tak Amazon se tam podle mě dostane dříve ($ 574 mld.)

A to především kvůli tomu, co všechno dělá a jakým způsobem to dělá.

Co Amazon všechno dělá?

Amazon je první společností, které se úspěšně daří bořit koncept tzv. core competency. Ten říká:

Find what you’re good at & be average in everything else.

Jenže Amazon byl doposud skvělej skoro ve všem…

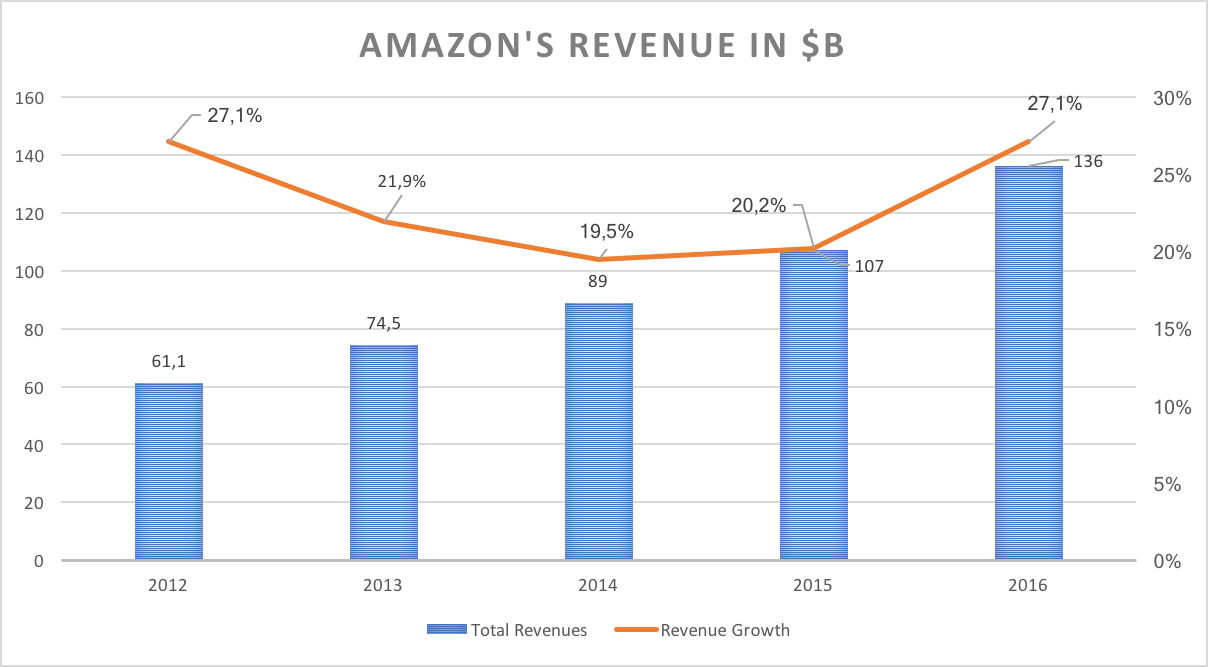

Tržby

Rostou každý rok o 20%+ a v roce 2016 dosáhl Amazon tržeb $136 miliard.

Ty jsou složeny z prodejů:

- retailových produktů (toho, co si můžete na eshopech běžně koupit – zboží, elektroniku a hudbu, video, knihy, hry, software v digitální formě),

- služeb, které poskytují třetím stranám (např. dopravu),

- subscription služeb (Amazon Prime)

- webových služeb (především těch cloudových – AWS)

- a dalších (například co-brandované kreditky).

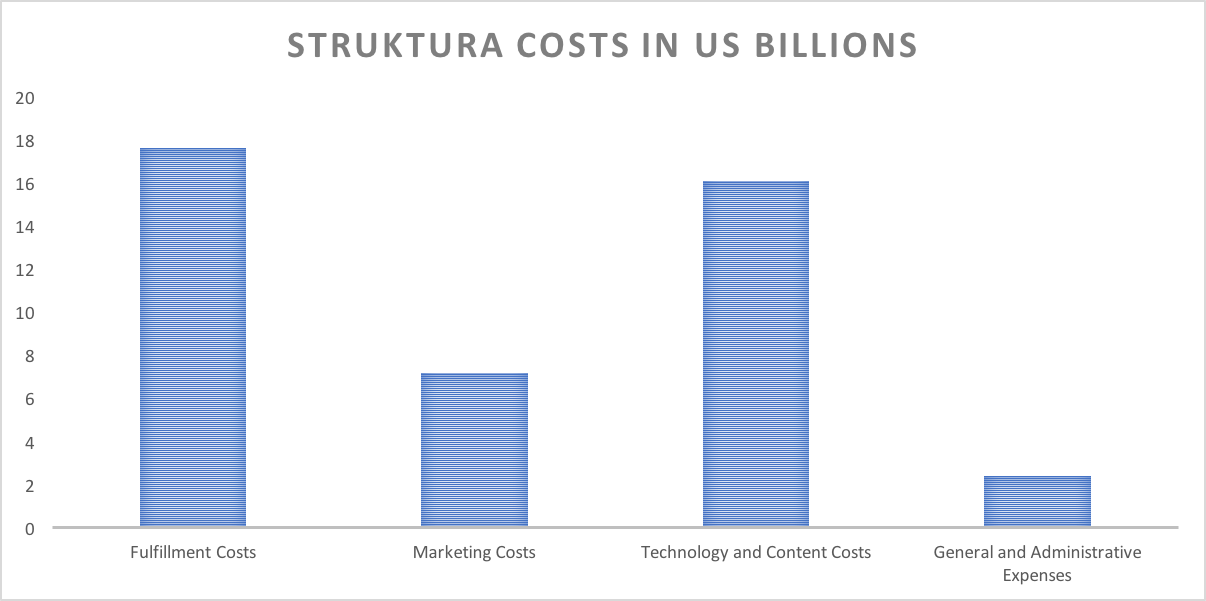

Costs

COGS tvoří 65% veškerých tržeb, takže Amazon operuje s hrubou marží okolo 35%. Do té se v roce 2016 vešlo:

- Fullfilment costs (training zaměstnanců, zákaznická centra, payment processing, atp.)

- Marketing (primárně online – sponzorovaný searche, reklamy na webech, email kampaně, atp.)

- Technology & content (AWS development, provoz & správa platforem, atp.)

- Správa a administrativa

Dobře, to vypadá na klasický e-commerce. Kde je ale hype?

Ten spočívá v tom, jakým způsobem Amazonu dominuje všemu, čeho se jen dotkne (zapomeňte na ten průšvih s jejich Fire mobilem, který se nechytnul). Když máte market cap vyšší, než je HDP Argentiny, Taiwanu nebo Švédska a doháníte i Saudskou Arabii, tak vkročením na jakýkoliv trh se stáváte instantně jeho lídrem…

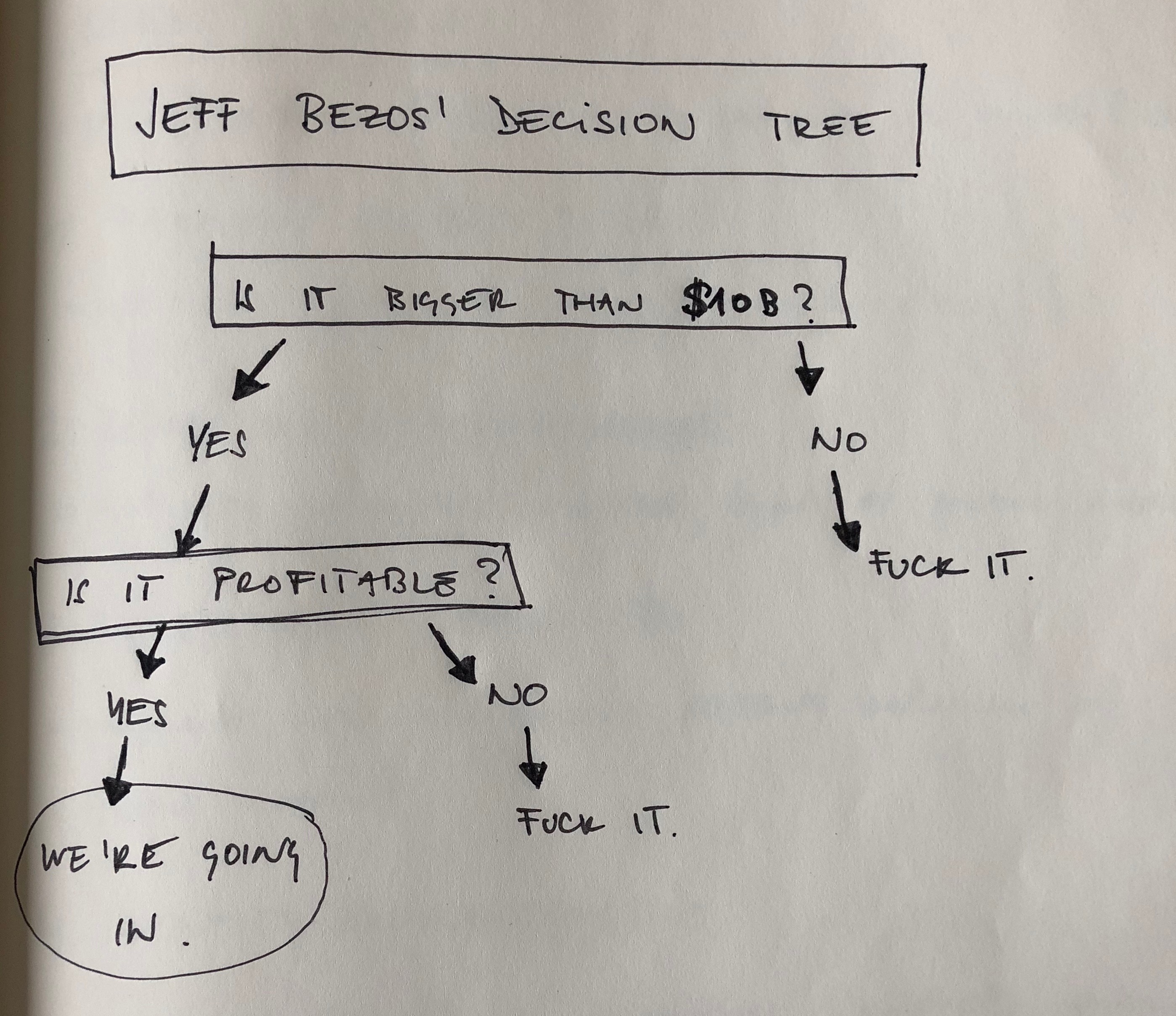

Představuju si to tak, že přijdou za Jeffem s návrhem, že Amazon vstoupí do pojišťovnictví v Evropě. A Jeffův rozhodovací strom je:

A tak otázkou pro mě je, co v budoucnu Amazon dělat nebude…

Jak to Amazon dělá?

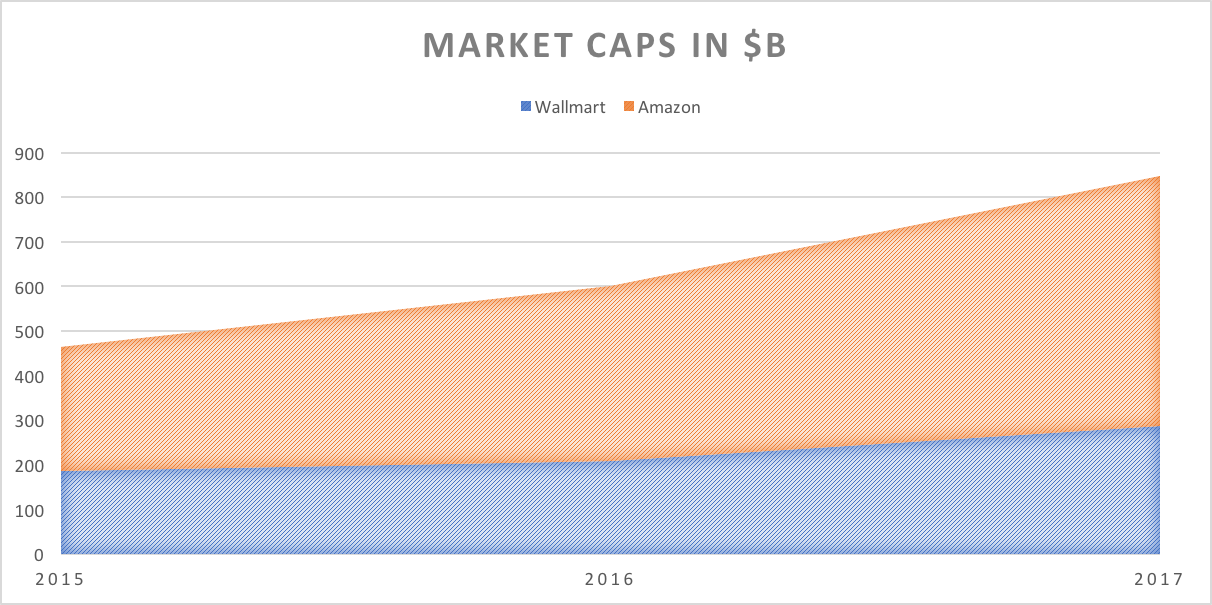

Jak je možný, že Amazon přidal hodnotu celého Wallmartu během dvou let do své market cap?

Podle mě je to výsledek funkce o třech proměnných:

1) Nejdříve tržby, zisk přijde později

Amazon od 94′ utržil neuvěřitelných $ 652 miliard.

Zapomeňte na čistý zisk či podobné „ptákoviny“. Tržby & cash flow is the king! Jeff Bezos tohle napsal akcionářům už před lety a drží se toho dodnes.

We believe that a fundamental measure of our success will be the shareholder value we create over the long-term. This value will be a direct result of our ability to extend and solidify our current market leadership position. The stronger our market leadership, the more powerful our economic model.

A jak je Amazon schopnen růst na tržbách 20%+ každý rok? Stačí se kouknout podívat znovu do toho dopisu.

From the beginning, our focus has been on offering our customers compelling value. We brought [customers] much more selection than was possible in a physical store (our store would now occupy six football fields), and presented it in a useful, easy-to-search, and easy-to-browse format in a store open 365 days a year, 24 hours a day.

More for less.

Největším problémem Amazonu je hledání dalších trhů, do kterých může investovat. Protože když masivně neinvestuje, tvoří zisk, který je pro něj nežádoucí. A opět se nechávám svou imaginací unést a představuji si to tak, že když to Jeff zjistil, tak přišel za armádou manažerů:

What the f*ck? Okamžitě někoho kupte nebo vymyslete nějakej projekt, kde můžeme utopit pár miliard.

A tak vznikl nápad udělat létající sklady..

2) Neplacení daně z příjmu

Důvod, proč Amazon netvoří zisk, je křišťálově čistý a jasný. Když nemáte zisk, neplatíte daň… Na škole jsem chtěl napsat diplomku o tom, jak technologické firmy využívají daňových rájů k optimalizaci (např. jak to Apple dělá, že má tax rate 0.005%), ale pak jsem se na to vykašlal, protože je lepší ty daně neplatit vůbec. A tohle Amazon dotáhl k dokonalosti, protože oproti Googlu nebo Applu ještě šetří za právníky…

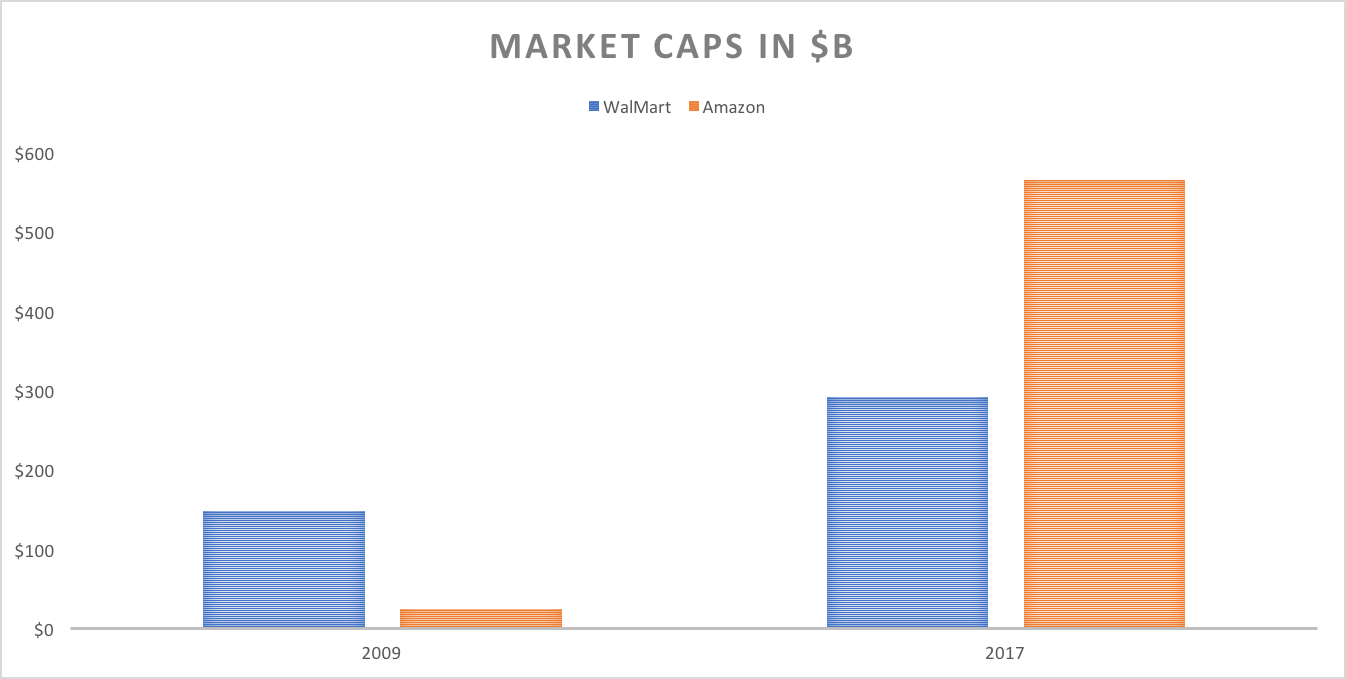

Abyste si to dokázali představit, tak například Walmart (kdysi velká firma a hlavní konkurent Amazonu) od roku 2009 zvýšil svojí market cap z $ 149 na $ 294 miliard. Amazon dokázal za stejné období se dostat z $ 25 na $ 574 miliard…

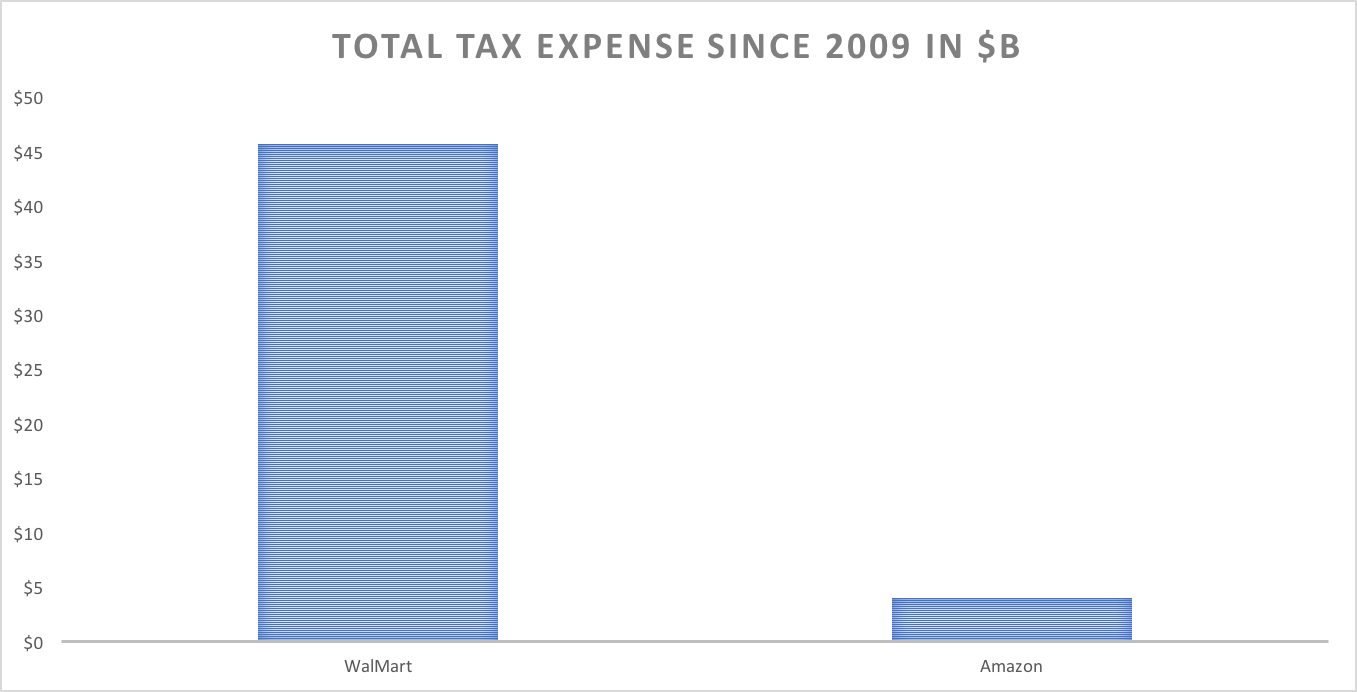

V tomto období ale Walmart zaplatil na daních $ 45 miliard, kdežto Amazon $ 4 miliardy.

Jak je vůbec možné, že dovolíme Amazonu vyrůst v hodnotě o $ 541 miliard a nezaplatit za to nějakou rozumnou daň? Řekl bych, že je to kvůli tomu, že ještě neproběhla debata o rozdílu mezi tím, co je dobré pro zákazníky Amazonu a tím, co je dobré pro společnost jako takovou…

3) Trik, který Amazon naučil trh

Když trh ví, jakým Amazon vstupuje na trh a že postup funguje, leccos mu odpustí.

Amazon vstupuje na trhy, kde stávající subjekty nedělají co mají (neposkytují přidanou hodnotu svým zákazníkům). Začne tu přidanou hodnotu poskytovat a ještě za nižší cenu. Stávající subjekty na trhu na to zareagují, ale cca za rok jim dojdou peníze a pak buď chcípnou, nebo je někdo koupí… A Amazon dál vesele drží cenu a kvalitu služeb ještě dlouho potom, co svou konkurenci zníčil.

Trh si tak uvědomil, že Amazon je schopný níčit konkurenci na nových trzích jen svou hrubou silou. Přestalo totiž záležet na tom, jestli je Amazon lepší/horší v poskytování daného produktu…

Pár poznámek pro kolegy z bank:

- Amazon má 11x vyšší konsolidované tržby, než skupina Erste,

- Amazon má skoro 2x vyšší volné cash flow, než skupina Erste,

- Amazon nemá ten „zlozvyk“ tvořit zisk,

- Amazon neplatí daně,

- Amazon má k dispozici neomezený a extrémně levný kapitál

- Amazon rozumí digitálu a technologiím, protože 23 let je jich tvůrcem a

- Amazon se chystá do bankingu.

Otázka za zlatého bludišťáka:

Bude Amazon v bankingu úspěšný?

Nevím. Ale je jasný, že vypálí několik vesnic a lesů, aby to zjistil…

? Jak mu konkurovat?

1 Upravit očekávání budoucích zisků (jak chcete konkurovat společnosti, která ho nechce tvořit?)

2 Masivně reinvestovat do zákaznické zkušenosti

V příštím díle popíšu, jak Amazon podle mě změní bankovní trh na základě:

- technologie pro rozpoznávání hlasu

- „zero click ordering“,

- robotizace a automatizace,

- způsobem, jakým Amazon nakupuje firmy a zvyšuje si tržní kapitalizaci,

- jedi mind triku, kterého je Amazon schopen.

foto: Amazon

Diskuze (0)

NovinkaNačíst více